R.S. Bałdys: Budownictwo czy gruzowisko?

Dane płynące z sektora budownictwa nie napawają optymizmem. Jak słusznie zauważyli analitycy Euler Hermes, we wrześniu wyhamowała dynamika spadku upadłości firm budowlanych, która od wielu kwartałów dawała powody do ostrożnego optymizmu.

Analizując dane dotyczące spadku produkcji budowlano-montażowej oraz spadek liczby rozpoczynanych inwestycji, wniosek może być tylko jeden: upadłości będzie w tym sektorze przybywać. W nowym prawie upadłościowym wydzielono wprawdzie postępowanie układowe (prawo restrukturyzacyjne), co może dawać nadzieję, że faktycznych upadłości będzie mniej, co nie zmienia faktu, iż przedsiębiorstwa, które wybiorą tę ścieżkę postępowania faktycznie utraciły zdolność do regulowania zobowiązań na rzecz wierzycieli. Należy się spodziewać dalszej utraty zaufania sektora finansowego do budownictwa.

Problem będzie dotyczył głównie małych i średnich przedsiębiorstw realizujących publiczne inwestycje, ale to nie oznacza, że nie przełoży się również na sektor budownictwa komercyjnego jako pochodna zaostrzenia konkurencji. Co szczególnie niepokojące, analizując dane dotyczące budowy infrastruktury transportu obserwujemy dramatyczny spadek wydawanych pozwoleń na budowę i oddawanych obiektów.

![]()

O ile ten drugi wskaźnik nie powinien być niespodzianką jako konsekwencja zakończenia cykli inwencyjnych programu pomocowego UE 2007-2013, o tyle brak inwestycji gotowych do wydania pozwoleń na budowę lub ZRID może dawać powody do niepokoju – wskaźnik ten jest jak dotąd najniższy, odkąd Główny Urząd Nadzoru Budowlanego prowadzi statystykę (2004 r.) Niestety to nie koniec złych wieści, bowiem większość inwestycji tego sektora realizowanych będzie w formule zaprojektuj i wybuduj (ok. 80%), co w prostej konsekwencji oznacza, że wybrani wykonawcy dopiero rozpoczną prace projektowe, a do uzyskania pozwoleń/zgód i rozpoczęcia robót jeszcze daleka droga. Inwestycje w sektorze transportu rozpoczną się więc znacznie później niż zakładano.

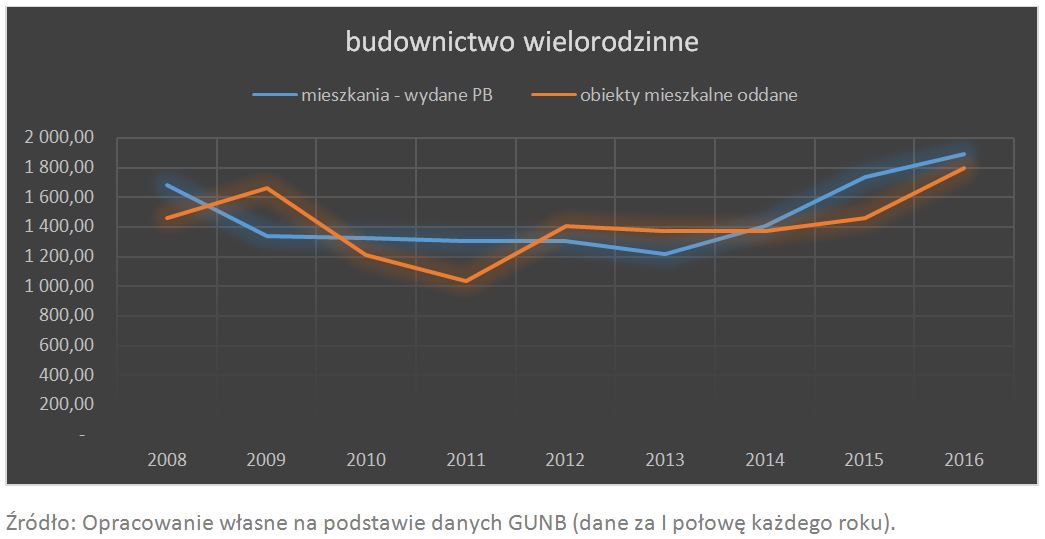

Cała nadzieja w budownictwie mieszkaniowym

Obraz sytuacji poprawiają nieco statystyki w obszarze budownictwa mieszkaniowego. Stale wzrastająca liczba wydawanych pozwoleń na budowę i oddawanych obiektów pozwalają na prognozy, że firmy budowlane działające w tym sektorze mogą oczekiwać niesłabnącego strumienia zleceń. Sytuację tę może jednak zmienić wzrost konkurencji spowodowany niewykorzystanymi zasobami, do tej pory angażowanymi w budownictwo infrastrukturalne, co obserwowaliśmy w przeszłości.

To z kolei jest dobrą wiadomością dla deweloperów, ci bowiem będą mogli wybierać taniej wykonawców swoich inwestycji, choć w oczywisty sposób to nie poprawi sytuacji firm budowlanych.

Otwarte pozostaje pytanie, na ile dobra koniunktura w budownictwie komercyjnym uchroni cały rynek firm budowlanych przed dekoniunkturą w budownictwie infrastrukturalnym. Rozpatrywanie tych zagadnień w okolicznościach, gdy ponad połowę produkcji budowlano-montażowej wciąż generuje sektor publiczny prowadzi do konstatacji, iż pełnej kompensacji nie będzie i sytuacja firm wykonawczych się pogorszy. Wyhamowanie dynamiki spadku upadłości dowodzi, że proces ten już się rozpoczął wraz z całym łańcuchem negatywnych konsekwencji.

Źródło i fot.: PZPB